バーナビー(@Burnaby_104)です。

僕は加入していた個人年金保険を解約したのですが、その根拠を記事にします。

※各画像をクリック(タップ)すると画像が拡大表示されます。

- 個人年金保険について

- 僕が個人年金保険を解約した根拠

- 投資で運用した場合のシミュレーション結果

個人年金保険の仕組み

個人年金保険は毎月一定金額を支払う積立形式の保険で、年金受給年齢になったら支払われます。

例えば35歳から毎月1万円を30年継続し、65歳から受け取るようにする場合を考えてみます。

シミュレーション上は掛金360万円に対して受取額が最大374万円(+14万円)になる見込みです。

ちなみに、同じ期間、毎月2万円を掛けるならこんな感じ(+29万円)です。(単純に2倍ほど)

契約期間中に契約者が死亡した場合はそれまで払い込んだ保険料が返ってくる契約が多いです。また、個人年金保険の掛金は年末調整/確定申告の保険料控除にも使えるので節税にもつながります。

個人年金保険を解約した理由 → 儲からないから

僕が個人年金保険を解約したのは「儲からないから」です。

僕の場合は解約時の返戻金が、掛金から-10万円ほど差し引いた分が支払われました。

投資で言うと10万円の損切りをしたわけです。

それでも解約した理由は次の通りです。

- 自分で運用する方が儲かる見込みがある

- 儲かる見込みは節税効果以上

- 払込期間中の死亡は単なる掛金の返金

ちなみに、”そもそも、なぜ加入したの?”という話ですが、契約した当時は投資の事を全く知らなかったからです。

会社で仲の良い先輩たちが全員加入していて…という状況で、”加入するのが普通なんだ”とさえ思い込んでいました。

ですが、投資や節約を学んだ事で認識を改めました。お金に関する他の要素については記事の最後に関連記事(書籍レビュー)がありますので適宜ご覧ください。

自分で運用する方が儲かる見込みがある

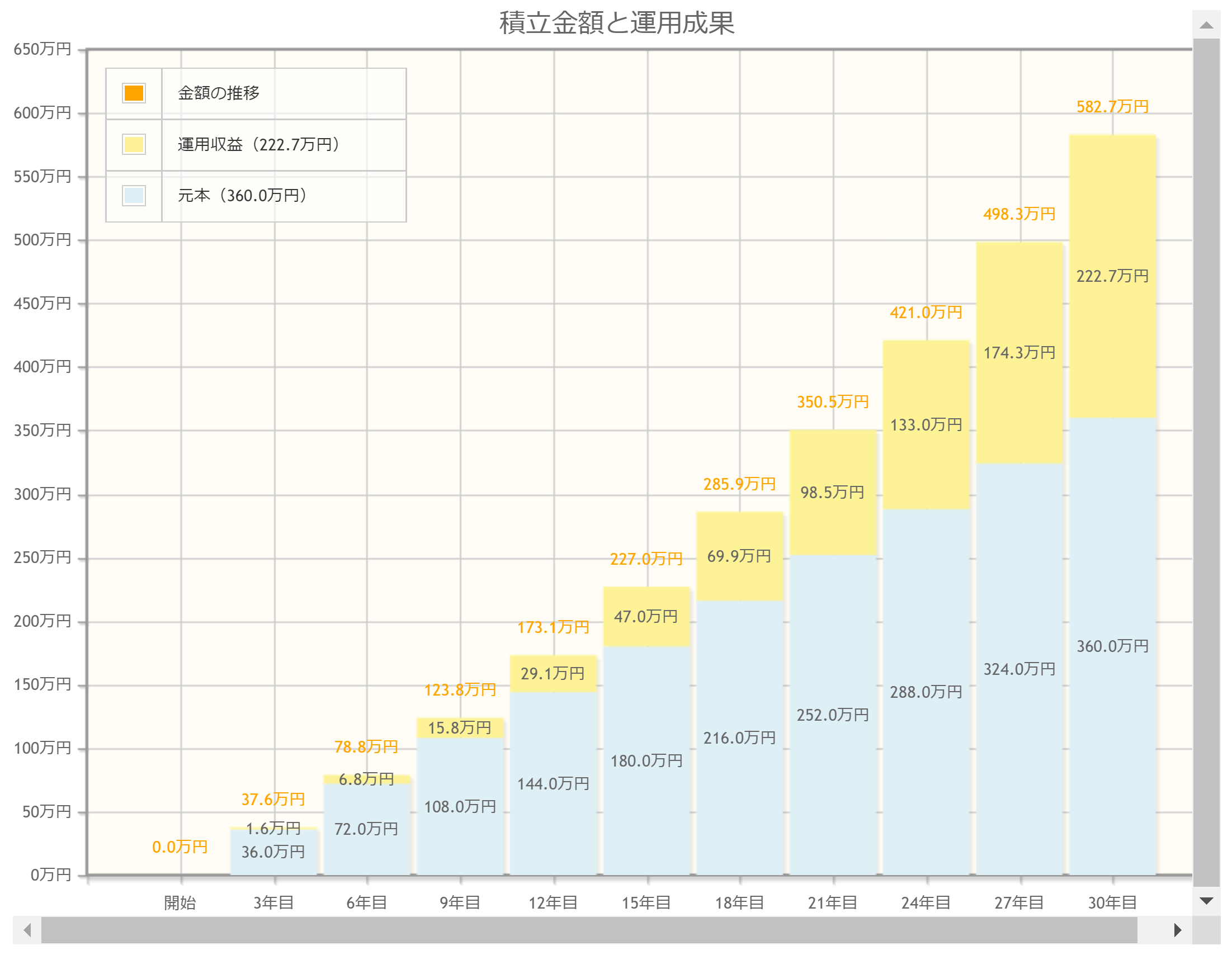

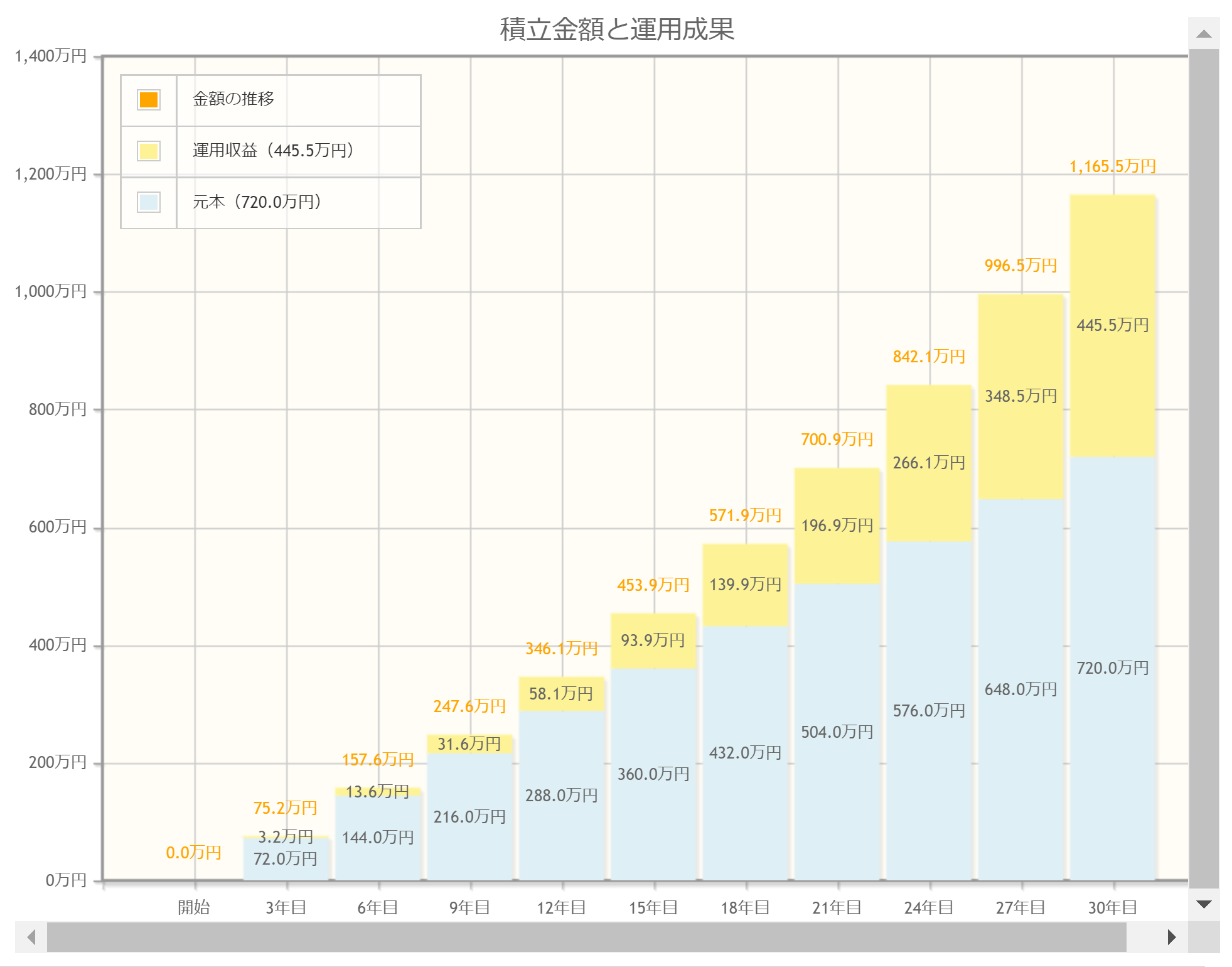

冒頭の保険と同じように「毎月1万円(もしくは2万円)で30年積立」で投資運用した場合(利回りは3%)の際のシミュレーションは次の通りです。(金融庁の資産運用シミュレーション)

毎月1万円の場合は、最終的には582.7万円、運用利益は+222.7万円です。

毎月2万円の場合は、最終的には1165.5万円、運用利益は+445.5万円です。

個人年金保険と比較すると次の通りです。その差は歴然です。

つみたてNISAなら20年分の運用益は非課税ですし、その後の運用益の課税(20%ほど)が合ってもなお投資運用の方が有利となります。僕の損切分も取り戻せる見込みと判断し、解約しました。

| 内容 | 毎月1万円 | 毎月2万円 |

| 個人年金保険 | +14万円 | +29万円 |

| 投資運用 | +29万円 | +445.5万円 |

儲かる見込みは節税効果以上

上記のような運用益差があるので、毎年の節税効果にこだわる必要はないと考えたためです。

節税効果(所得税、住民税)にも控除額の上限があり、上記の30年間の節税メリットを考慮しても、なお投資運用の方が有利であると僕は考えています。

払込期間中の死亡は単なる掛金の返金

これは文字通り、払い込み中の死亡については掛けた掛金が返ってくるだけです。

2倍や3倍になるわけでもありませんので、タンス預金と違いがありません。この資金を投資に回して年3%でも運用出来れば数十年の年月で前述のような大きな複利効果をもたらす事が期待できます。

死亡保険が必要だから…という方は個人年金保険ではなく、別途掛け捨ての生命保険に加入する方が月々の負担、補償額のコストパフォーマンスの面で良いのではと考えます。

個人年金保険と投資、どちらがオススメ?

まだ個人年金保険を始めていない方はその資金を投資に回す方が良いのではと考えています。

解約による損切りもありませんし、投資する金額はリスクを許容出来る程度の資金で始めれば多少のリスク発生時も乗り越えられるではと考えるからです。

既に一定年数個人年金保険に加入して、解約返戻金の損切分が多額(数十万円以上)の方は慎重な判断が必要です。

解約時の損切分を投資で比較的容易に取り戻せるか充分にご検討のうえご判断いただくべきと考えます。

投資のリスクにご注意を

ここまで投資運用の魅力をお伝えしましたが、投資には為替リスク、株式市場の暴落などリスクがあります。シミュレーションはあくまでもシミュレーションですので、この通りの運用パフォーマンスが得られる保証はありません。ご注意ください。

まとめ

今回は僕が個人年金保険を解約した根拠について記事にしました。解約した根拠は次の通りです。

- 自分で運用する方が儲かる見込みがある

- 儲かる見込みは節税効果以上

- 払込期間中の死亡は単なる掛金の返金

繰り返しになりますが、投資にはリスクがありますし、保険の加入有無は各家庭のご事情によりけりだと思いますので、充分なご検討のうえご判断をお願いいたします。

今回の記事は以上です。

お役に立てれば幸いです。

コメント